特別受益の持ち戻しの免除とは、被相続人の意思表示により、本来、相続財産として加えるべき特別受益を組み入れずに相続財産を計算することです。

持ち戻しの免除の意思表示は、通常、贈与契約書や遺言などに記載します。

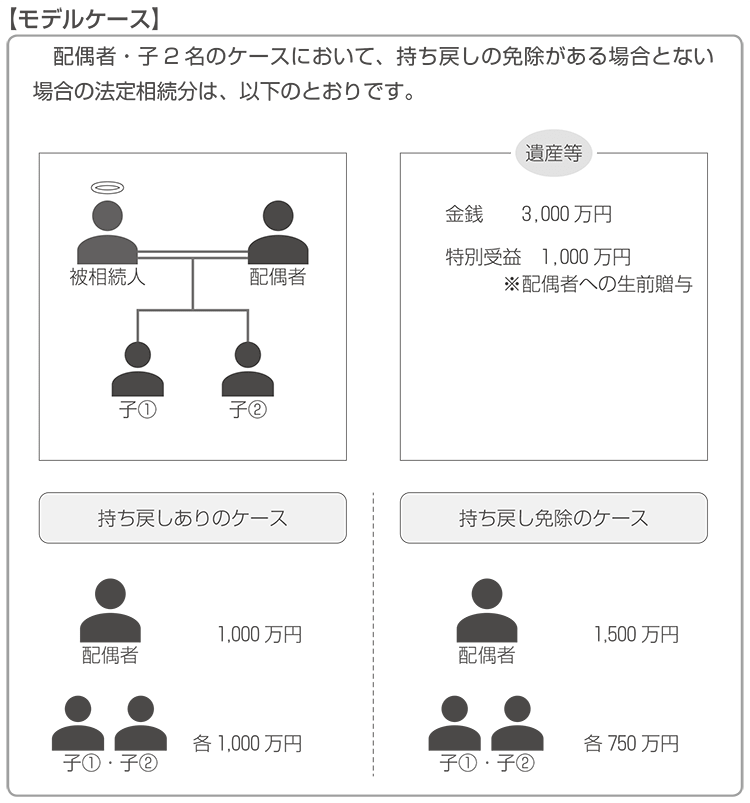

以下のモデルケースで、特別受益の持ち戻しの免除がある場合と無い場合の取扱いを確認してみましょう。

なお、仮に持ち戻しの免除があった場合でも、遺留分の算出にあたっては、当該特別受益も遺留分算定の基礎財産に加えます。

持ち戻しの意思表示をしなくても持ち戻しの免除がされるケース

相続法改正により、配偶者相続人に特別受益があった場合、以下の要件を満たすことで、「持ち戻し免除の意思表示」があったと推定されます。

1 .婚姻期間が20年以上の夫婦のうち、一方が被相続人となり他方の配偶者に対して遺贈または贈与をした場合

2 .1 の遺贈または贈与が、居住の用に供する建物またはその敷地を対象としているとき

参照条文

(特別受益者の相続分)

民法第903条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902 条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前2項の規定と異なった意思を表示したときは、その意思に従う。

4 婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第1項の規定を適用しない旨の意思を表示したものと推定する。