死亡退職金、小規模企業共済の共済金、生命保険金などが相続財産に該当するかについて、以下に整理します。

① 会社の死亡退職金

死亡退職金が相続財産に含まれるかについては、会社の社内規程(退職金支給規程など)により、以下のとおり分類できます。

(社内規程の内容)

→ 社内規程により受取人が設定されている……相続財産ではない

→ 社内規程がない……相続財産

→ 社内規程があり、受取人が相続人となっている……相続財産ではない

② 小規模企業共済

小規模企業共済の共済金は、相続財産ではありません。

小規模企業共済については、相続が発生した場合の共済金の帰属先は、民法上の相続の一般原則とは異なり、「小規模企業共済法」の規定によって決定されます。

なお、小規模企業共済の共済金は、民法上の相続財産ではありませんが、税法上のみなし相続財産に該当します。

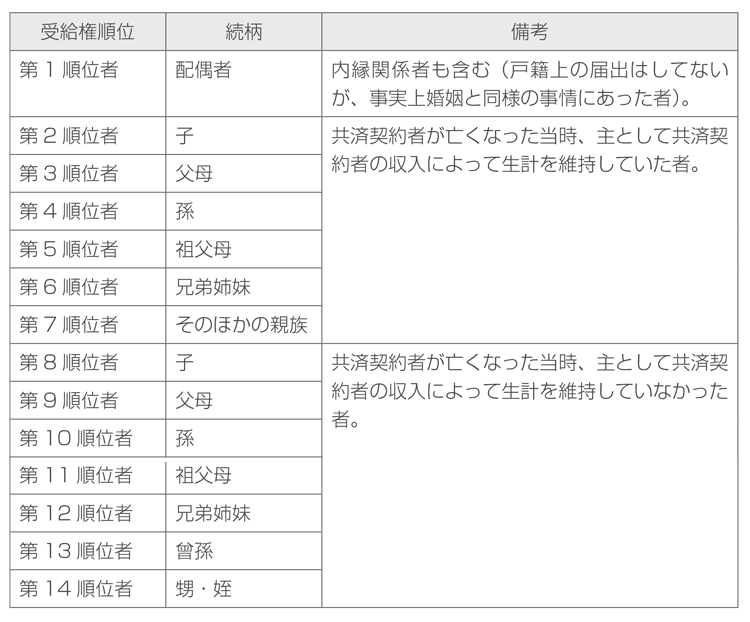

◎共済契約者の死亡に伴う受給権者の範囲および順位

共済契約者が死亡したことにより支給される共済金を請求できる者の範囲および順位は、次表に掲げる最も上位の者となります。

なお、受給権者が存在しない場合は、共済金が支給されません。

③ 生命保険金

生命保険金は、相続財産ではありません。

ただし、保険金の受取人の指定が無く、契約上からも受取人が判明しない場合は、相続財産になる可能性があります。

④ 遺族年金

遺族年金は、遺族が自身の権利として取得するため、相続財産ではありません。

⑤ 役所から支給される埋葬料

埋葬料は、役所から遺族に対して支給される金銭であるため、相続財産ではありません。

⑥ 相続発生後の家賃収入

相続発生後の家賃収入は、相続財産ではありません。

なお、家賃収入については注意点があります。

それは、遺産分割協議で特定の相続人が家賃収入のある不動産を取得した場合であっても、相続発生から遺産分割協議成立までの家賃については、当然に取得できないということです。

遺産の不動産から発生した家賃収入については、遺産分割協議が成立するまでは、法定相続分に応じて相続人に帰属することになります。