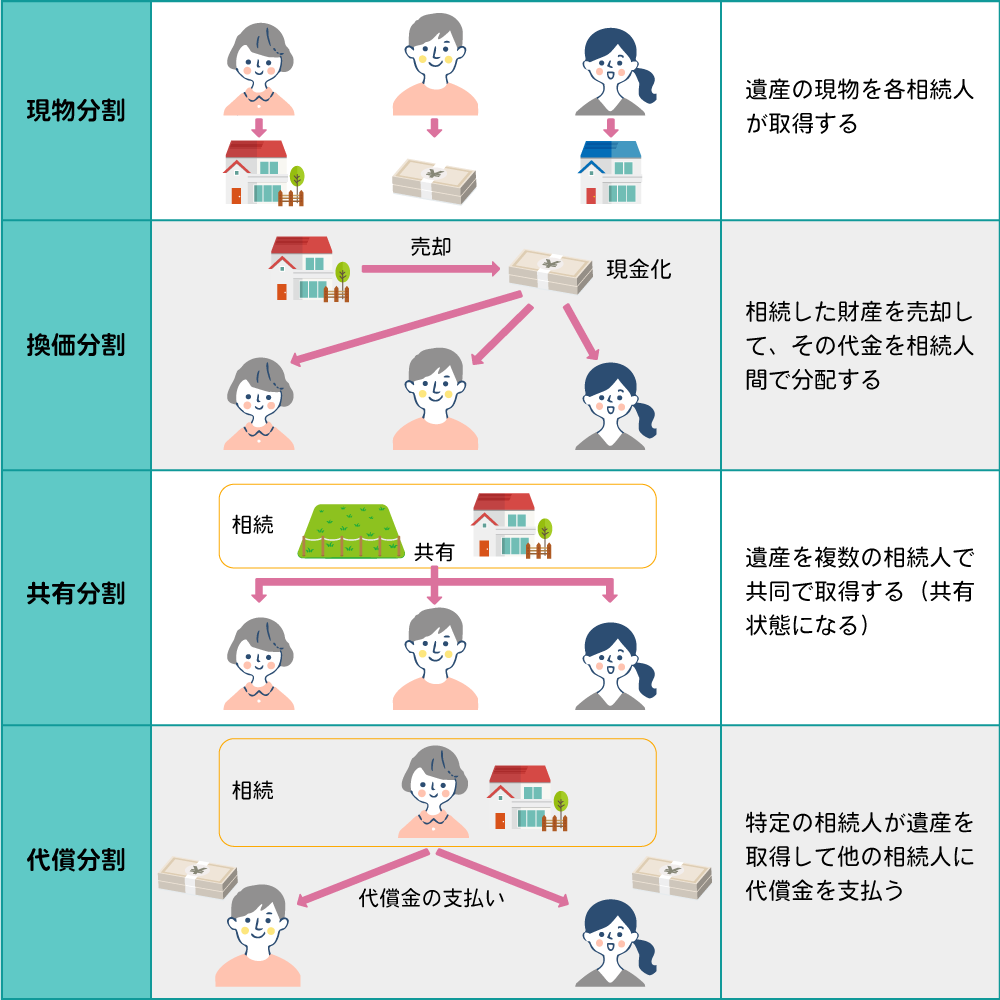

遺産を売却して売買代金を相続人で分配する「換価分割」

遺産に被相続人の自宅などの不動産がある場合、相続人全員が「不動産は使用しないから、売却してその代金を相続人で分けたい」と考えるケースや、相続税の支払いのために不動産を売却しなければならないケースがあります。

この場合、遺産分割協議において「換価分割」という手続きを選択することになります。

換価分割とは、不動産などの遺産を売却換価(現金化)して、その金銭を相続人で分配する遺産分割の方法です。

例えば、相続人が配偶者と子2名、遺産の不動産の売価が4,000万円のケースで、不動産を売却して諸経費(仲介手数料など)を控除した残額が3,800万円であれば、それを法定相続割合または相続人で合意した割合で分配します。

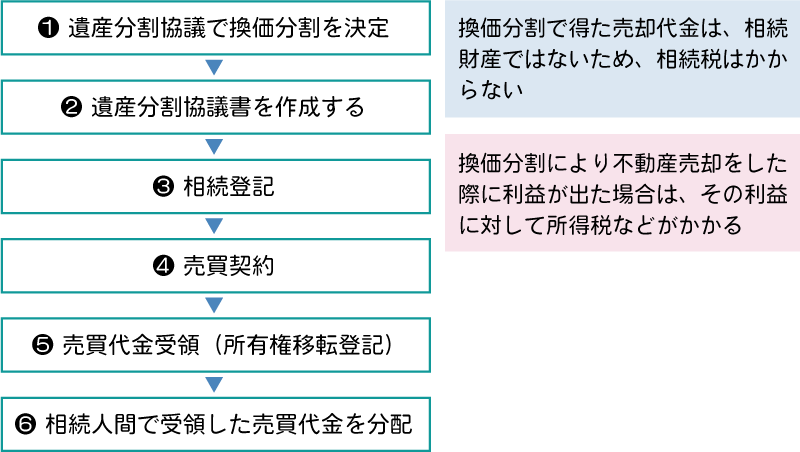

不動産を換価分割する場合、被相続人名義から直接買主名義に登記を変更することはできないため、換価分割の前提として、相続登記を行う必要があります。

換価分割のほかにも、特定の相続人が不動産を単独で取得する代わりに、他の相続人に金銭(代償金)を支払う「代償分割」という遺産分割の方法もあります。

なお、換価分割で不動産を売却したことにより利益が出た場合、その利益に対して所得税等がかかるため、確定申告が必要です(代表者1名の名義で売却した場合でも、代金を受け取るすべての方が申告を行う必要がある)。

金銭による代償分割の場合は、代償財産を相続財産に加減算し、相続税の中で課税関係が完了します。

遺産分割の4つの方法

一般的な不動産の換価分割の流れと税金