遺留分は、次の2つのステップで計算します。

ステップ1 「遺留分を算定するための財産の価額」の算出

被相続人が相続開始時において有した財産の価額に、生前贈与した財産の価額を加え、債務の全額を控除した額を算出します。

(※)相続人以外の者への贈与については、相続開始前の1年間に行ったものがすべて対象となり、被相続人と受贈者の双方が遺留分権利者に損害を加えることを知って行った贈与は、1年以上前であっても「生前贈与した財産」として組み込みます。

(※)相続人に対する贈与(特別受益に該当するもの)については、特段の事情のない限り相続開始前の10年間に行ったものが対象となり、被相続人と受贈者の双方が遺留分権利者に損害を加えることを知って行った場合は、10年以上前であっても「生前贈与した財産」として組み込みます。

(※)持戻し免除の意思表示がされた生前贈与(特別受益に該当するもの)についても組み込みます。

ステップ2 「遺留分を算定するための財産の価額」に遺留分割合を乗じる

ステップ1 で確定した財産の価額(A)に、遺留分割合(B)を乗じます。

相続人が数人ある場合には、遺留分割合に各自の相続分を乗じます。

(B)遺留分割合

① 直系尊属のみが相続人である場合 3分の1

② 前号に掲げる場合以外の場合 2分の1

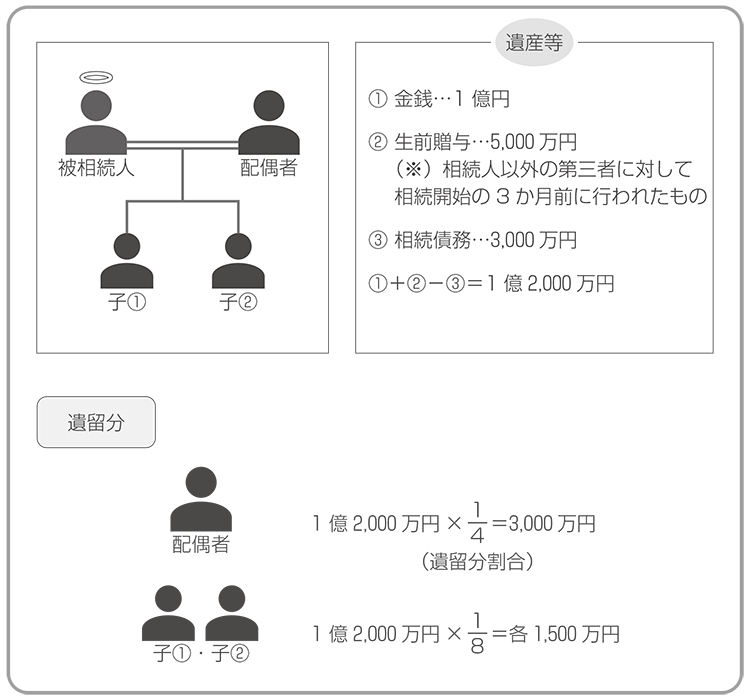

具体例を挙げて算定してみます。

・相続人が配偶者と子2名(子①・子②)、相続財産が金銭1 億円、第三者への生前贈与が5,000万円、相続債務が3,000万円で遺言に「第三者にすべての財産を遺贈する」と書かれているケース

ステップ1 「遺留分を算定するための財産の価額」の算出

1 億円+5,000万円-3,000万円=1 億2,000万円(A)

ステップ2 「遺留分を算定するための財産の価額」に遺留分割合を乗じる

配偶者の遺留分割合 (2分の1)×(2分の1)=4分の1(B)

→A(1 億2,000万円)×B(4分の1)=3,000万円(遺留分)

子①および子②の遺留分割合 (2分の1)×(4分の1)=8 分の1(B)

→A(1 億2,000万円)×B(8 分の1)=各1,500万円(遺留分)

参照条文

(遺留分を算定するための財産の価額)

民法第1043条 遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする。

2 条件付きの権利又は存続期間の不確定な権利は、家庭裁判所が選任した鑑定人の評価に従って、その価格を定める。

民法第1044条 贈与は、相続開始前の1年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、1年前の日より前にしたものについても、同様とする。

2 第904条の規定は、前項に規定する贈与の価額について準用する。

3 相続人に対する贈与についての第1項の規定の適用については、同項中「1年」とあるのは「10年」と、「価額」とあるのは「価額(婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限る。)」とする。

(遺留分の帰属及びその割合)

民法第1042 条 兄弟姉妹以外の相続人は、遺留分として、次条第1項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 3分の1

二 前号に掲げる場合以外の場合 2分の1

2 相続人が数人ある場合には、前項各号に定める割合は、これらに第900条及び第901条の規定により算定したその各自の相続分を乗じた割合とする。