相続放棄をすることで、被相続人の「所得税」や「住民税」などの租税公課は、原則として支払いをする必要がなくなります。

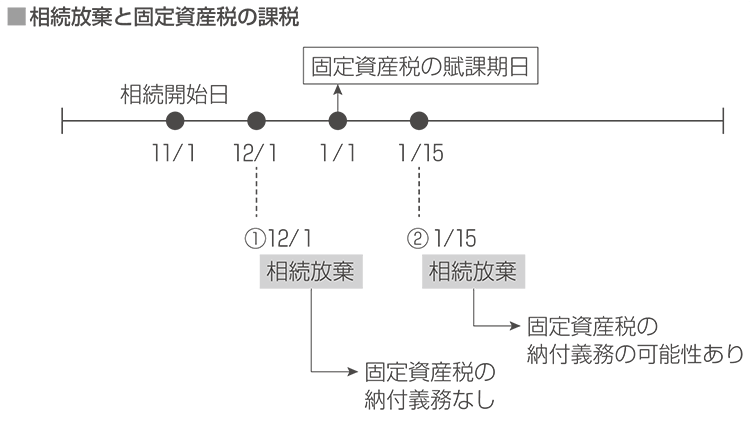

ただし、固定資産税については、相続放棄をした時期によって支払義務があると裁判所が判断したケースが存在するので注意が必要です(横浜地判平成12年2月21日など)。

これは固定資産税が「台帳課税主義」という考え方を取っていることが理由で、台帳課税主義とは、「その年の1月1日現在の登記上の所有者(所有者が死亡している場合は、その固定資産を現に所有している者)に固定資産税を課税する」という取扱いのことです。

例えば、昨年の10月に亡くなった方の相続放棄を、今年の1月1日以後に行った場合、台帳課税主義では、1月1日時点の所有者(またはその相続人)を納税義務者として取扱うため、相続人に対して固定資産税が請求されてしまう可能性があります。

相続放棄の申述期限まで余裕がある場合であっても、高額の固定資産税がかかる不動産が遺産に含まれているケースでは、相続放棄のタイミングによっては、想定していない課税がなされる可能性があるので注意が必要です。