家族信託(民事信託)って何? 家族信託(民事信託)について知っておくべき4つのポイント

ここ最近、テレビや新聞、インターネットなどで「家族信託(民事信託)」という言葉を目にする機会が増えてきました。

皆様もどこかで目や耳にされたことがあるのではないでしょうか。

当窓口にも、家族信託について多くのお問い合わせとご依頼をいただいており、家族信託に対する時代と国民の強いニーズを感じています。

家族信託(民事信託)は、上手に活用することで、ご希望に沿った認知症・相続対策の実現や、障がいをもったお子様がいらっしゃる家庭の「親が亡くなった後のサポート体制の構築」などが実現できる、非常に良い財産管理の仕組みです。

また、これからの日本において、その活用の範囲や可能性は、さらに広がっていくことが予想されます。

ただ、その反面、家族信託(民事信託)の利用にあたっては、注意点やリスクも多く存在し、法律や税金などの専門的な知識も必要になります。

今回は、現在注目を集めている家族信託(民事信託)について、入門編の位置づけとして、知っておくべき4つのポイントをご説明します。

目次

ポイント1.家族信託(民事信託)とは?仕組みと必要な条件について

そもそも、家族信託(民事信託)とはどういったものなのでしょうか?

「信託」とは、ご自身の財産を信頼できる人に預けて、目的に従って財産の管理などをしてもらうことを言います。

そして、特に信託の中でも、信託を業(なりわい)とする「信託銀行」や「信託会社」などが行わない信託を「家族信託(民事信託)」と呼んでいます。

つまり、信託を業としていない信頼のおける方に、ご自身の財産を託して、目的に従った管理などをしてもらうことが、家族信託(民事信託)ということになります。

※「家族信託」という言葉は、「一般社団法人家族信託普及協会」の登録商標であり、正式な法律用語ではありません。

次に、家族信託(民事信託)をするにはどうしたらよいのでしょうか?

家族信託(民事信託)を行うには、次の3人の当事者が必要になります。

1.委託者・・・財産を預ける人

2.受託者・・・財産を託される人

3.受益者・・・預けられた財産から利益を受ける人

※委託者と受益者は同じ人でも構いません。(自益信託)

※委託者と受託者は1年間に限って同じ人でも構いません。(信託宣言による自己信託)

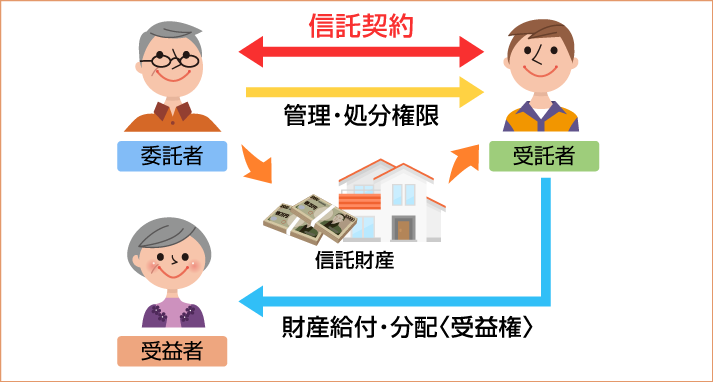

家族信託は、「委託者」が自己の所有する財産を、信頼できる「受託者」に託し、「受託者」はその財産を管理・運用・処分等をすることで生じる利益を「受益者」に与える財産管理の仕組みです。

例えば、委託者が所有していた不動産を信託した場合は、その不動産の管理・処分等の権限は受託者に移動し、その財産の運用益や利用権は(「受益権」といいます)受益者に帰属します。(次のイラストをご参照ください。)

委託者 → 受託者(管理・運用・処分権限)

委託者 → 受益者(運用益や利用権)

受益者 → 受託者(受益権を行使)

次に、家族信託(民事信託)を利用する方法ですが、以下の3つの方法があります。

今回は、①の「信託契約」による信託の設定を前提に説明をさせていただき、その他の2つについては、別の機会にご紹介します。

① 信託契約による設定

② 遺言による設定

③ 信託宣言による設定

信託契約を行う場合、委託者と受託者の契約で、信託が設定できます。

つまり、受益者は契約の当事者にはなりません。

委託者と受託者の契約だけで、受益者にも影響する契約ができてしまうのです。

裏を返せば、受益者がまだ産まれたばかりで「契約能力」がなかったとしても、受益者になれるということです。

ただ、実際には、受益者の方にも信託契約の内容の共有や理解をしてもらうために、3者間で契約するケースが多いです。

ポイント2 家族信託(民事信託)でできることを知っておこう

家族信託(民事信託)でできることは、その柔軟性によりとても範囲が広いと言えます。

具体的なケースや細かい内容については、別の記事でご説明させていただきますので、今回は3つの特徴を簡単にご紹介します。

① 民法の規定に従わない遺産の承継が可能になる

日本では、相続人の相続順位が法律(民法)で決まっています。

また、自身の相続以外の相続については、財産の承継方法を指定できません。

しかし、家族信託(民事信託)を利用することで、財産の承継を自由に設定できます。

例えば、自身の死亡後に信託した特定の不動産について「まずは次男に、次男に相続が発生した場合は、長男の息子(孫)に承継させる」といった設定も可能です。

② 成年後見制度では実現できないことが可能になる

成年後見制度を利用してしまうと、財産の任意処分や相続税対策ができなくなるという話を聞かれたことがある方は多いのではないでしょうか。

成年後見制度は、とても大切な制度ですが、ご本人の権利や財産を守ることが趣旨ですので、リスクのある投資や財産運用は基本的には認められません。

ですから、ご本人が後見制度を利用する前に「自分がボケてしまった後も家族のために資産活用や相続税対策をしてほしい」と希望していても、その願いを実現することは難しいです。

しかし、家族信託(民事信託)を利用すると、受託者の裁量で積極的な資産活用や運用も可能となります。

もちろん、委託者に判断能力があるときに信託契約をしていること、その行為(資産運用など)がその信託契約において定めた信託の目的に沿っていることが大前提です。

③ 残された家族の生活を守ることができる

「親亡き後信託」といった言葉を目にしたことはありますでしょうか?

これは、障害を抱えているお子様がいる家庭においても、一般的な寿命から考えると先に親が亡くなることになります。

その場合、残されたお子様は、誰かのサポートを受けなければ生活することが難しい状況となります。

仮に親が生前に遺言で多額の財産を残してあげた場合であっても、それを利用する判断能力が不十分な場合は、希望は実現できず、場合によっては、悪い人間に取られてしまう危険性もゼロではありません。

こういったケースにおいて、信頼できる親族などを受託者として財産を信託し、お子様のサポートを目的として、管理・運用をしてもらうことを契約します。

この契約に基づいて、お子様は親が亡くなった後も安心して生活をすることができます。

なお、サポートの対価が無償では受託者に過度な負担がかかってしまいますので、ある程度の報酬を支払う契約内容にするケースが多いようです。

※報酬については、信託財産の中から契約内容に基づいた金額を支払うことができます。

以上のケースのほかにも、家族信託には色々な活用方法があり、使い方次第で、現在抱えているお悩みを解決できる可能性もあります。

しかし、その便利さの一方で、法的・税務的なリスクもゼロではありません。

ですから、実際に利用されるにあたっては、専門家への相談は必須だと思います。

ポイント3 遺留分の問題について

家族信託(民事信託)は、民法の規定とは異なる取扱いができ、またその活用方法も多岐にわたるため、魔法のような制度に思われる方もいらっしゃるかもしれません。

確かに、家族信託(民事信託)は、非常に多くの可能性を秘めているため、今後の活用方法によっては、社会全体に大きな影響を与える制度だと思います。

しかし、いくら民法の規定と異なる扱いができるとはいえ、なんでも自由に認められるわけではありません。

魔法のような制度と誤解するのは危険です。

特に「遺留分」については、現状、「受益権は遺留分の対象になる」という想定をしておく必要があります。

遺留分がある相続人がいる場合、その遺留分に抵触する受益権の移動が行われると、その受益権は遺留分減殺請求の対象になります。

つまり、遺留分のある相続人がいる場合に、その相続人に一切財産を残さないといった内容の信託を設定したとしても、その方の遺留分について無視することはできません。

ですから、遺留分減殺請求権の行使が想定される場合であっても、それを見据えた信託契約を設定することが重要と言えます。

ポイント4.家族信託(民事信託)の手続きの費用について

家族信託に関するお問い合わせの中で「家族信託を利用するといくら掛かりますか?」という質問を多くいただきます。

結論としては、家族信託の内容(契約内容・財産の種類や金額)によって異なりますので、一概にご案内することは難しいです。

また、各専門家や事務所によって料金体系は一律ではありません。

とは言え、参考となる金額をお知りになりたい方が多いと思いますので、目安として当窓口の費用(報酬)をご案内します。

当窓口の、家族信託サービスの基本料金は、次のとおりです。

★ 信託財産の価格0.5%+30万円

※この他に、実費(税金・公証人手数料)や郵送費などがかかります。

※不動産の名義変更が必要な場合は、別途費用が掛かります。

例えば、3000万円の財産(現金)を、認知症対策のために家族信託を利用して信託を設定する場合の費用は、以下のとおりです。

3000万円×0.5%+30万円 = 45万円(税抜)

より詳細な金額をお知りになりたい方は、こちらをご確認いただくか、

または、当窓口に直接お問い合わせください。

まとめ

いかがでしたでしょうか。

家族信託について、お役に立つ情報は得られましたでしょうか?

家族信託(民事信託)は、その柔軟性や汎用性から、他の法律行為と比較して、より高度な専門知識と事情にあわせたオーダーメイドの対応が求められます。

インターネット上にある契約書のひな型を利用することや、ほかの人が使ったものを流用することは非常に危険であり、様々なリスクが生じてしまいます。

また、無理に家族信託(民事信託)を利用しなくても、ほかの制度でご希望を実現できることもあります。

ですから、できる限り安易な利用は行わず、専門家に相談をしながら検討することをおススメします。

そして、家族信託(民事信託)において、大切なことは、信託する「目的」であり、また、同時にそれを実現する当事者の「信頼関係」です。

ご自身の財産を信じて託し、託された方は目的に従って管理することになります。信託銀行などと違って、家族信託は、信託の目的と当事者間の関係性がすべての根幹になります。

制度の利便性だけを見ず、「何のために家族信託をするのか」、「財産を信じて託すことができるのはだれなのか」について、しっかりと検討しましょう。

当窓口では、家族信託の取扱い実績もあり、民事信託の専門資格である民事信託士・家族信託専門士を取得している司法書士が在籍していますので、家族信託の入り口から出口まで総合的なサポートが可能です。

家族信託の相談先を探されている方、話を具体的に聞いてみたい方は、当窓口にお気軽にお問い合わせください。

最後になりましたが、家族信託について、より詳細な情報を確認されたい場合は、

当窓口の代表司法書士(民事信託士・家族信託専門士)である中下祐介が提供する家族信託の専門サイト「民事信託・家族信託のあんしん窓口」をご覧ください。

私たちのサービスが、お役に立ちますように。

関連記事合わせてお読みください

事例紹介 親が遠方に住んでいるケースの認知症対策としての家族信託

依頼概要 委託者受託者のお母様 ご高齢で遠方の特別老人養護施設に入所している。 ご所有されている自宅は、現在空き家の状態。 受託者委託者のご長男 都内で仕……

相続のことを相談する専門家を選ぶ「3つのポイント」

相続に関する相談をしたいとき、だれに相談をすれば良いのでしょうか。 インターネットで「相続 専門家」と調べると、弁護士・司法書士・税理士・ファイナンシャルプランナーなど様々な専門家が、相続に関するサ……