相続時精算課税制度を利用する前に知っておくべき5つのポイント

子供や孫に金銭などを贈与する場合、相続対策や諸事情により、「相続時精算課税制度」という制度を利用することがあります。

この「相続時精算課税制度」は、その利用目的によっては、とても効果的であるため、利用される方が多くいらっしゃいます。

しかし、制度の利用にあたっては、その効果はもちろん、メリットやデメリットもしっかり理解しておく必要があります。

今回は「相続時精算課税制度」の大切なポイントと制度を利用した際の、メリット・デメリットを確認しましょう。

目次

ポイント① 相続税精算課税制度の概要

そもそも「相続精算課税制度」とは、具体的にはどんな制度なのでしょうか?

相続時精算課税制度とは、60歳以上の父母・祖父母から、20歳以上の子・孫に財産を贈与した場合に【2,500万円】までは贈与税がかからず贈与できる制度です。

※2,500万円を超えた部分については、一律20%の贈与税がかかります。

2,500万円まで「贈与税」がかからずに贈与できるのであれば、すべての贈与について、「相続時精算課税制度」を利用して財産を贈与した方が、お得な気がするはずです。

しかし、「相続時精算課税制度」という言葉のとおり、この制度を利用して贈与した財産は、相続の際に「相続財産」に贈与した財産の金額を加えて「相続税」の計算をする必要があります。

ですから、場合によっては、この制度を利用したことで「相続税」が発生してしまう可能性もあるのです。

※相続税の計算上、贈与財産の価額は「贈与時(その当時)の時価」を加算します。

ポイント② 相続時精算課税制度の利用方法・効果・要件

◆ 利用方法について

相続時精算課税制度を利用する場合には、贈与を受けた年の「翌年の2月1日から3月15日の間」に「贈与を受けた方」が、贈与税の申告書を提出する必要があります。

具体的には、相続時精算課税制度を利用しようとする受贈者(子または孫)は、その利用に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間(贈与税の申告書の提出期間)に、納税地の所轄税務署長に対して「相続時精算課税選択届出書」を、受贈者の戸籍謄本など一定の書類とともに「贈与税の申告書」に添付して提出することになります。

◆ 効果について

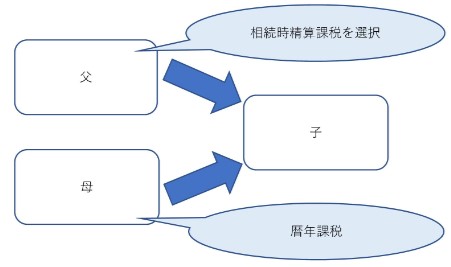

この制度を利用すると、その後は、贈与者から贈与を受ける財産については、全てこの制度が適用され、通常の「暦年課税」へ変更することはできません。

そして、ポイント①でご説明したとおり、贈与者である父母または祖父母が亡くなった場合、相続税の計算上、相続財産の価額に「制度を適用した以降の贈与財産の価額(贈与時の時価)」をすべて加算して相続税を計算します。

つまり、相続時精算課税の制度は、贈与税・相続税を通じた課税が行われる制度といえます。

◆ 要件について

◎適用対象者

・贈与者(特定贈与者)

→ 贈与をした年の1月1日において60歳以上の父母または祖父母

・受贈者(相続時精算課税適用者)

→ 贈与を受けた年の1月1日において20歳以上の者のうち、贈与者の直系卑属(子や孫)である推定相続人または孫

◎適用となる対象財産など

贈与財産の種類、金額、贈与回数に制限はありません。

ポイント③ 相続時精算課税制度の利用は取り消せない!

相続時精算課税制度は、受贈者(子または孫)が贈与者(父母または祖父母)ごとに選択できますが、いったん選択すると選択した年以後贈与者が亡くなる時まで継続して適用され、通常の暦年贈与制度に変更することはできません。

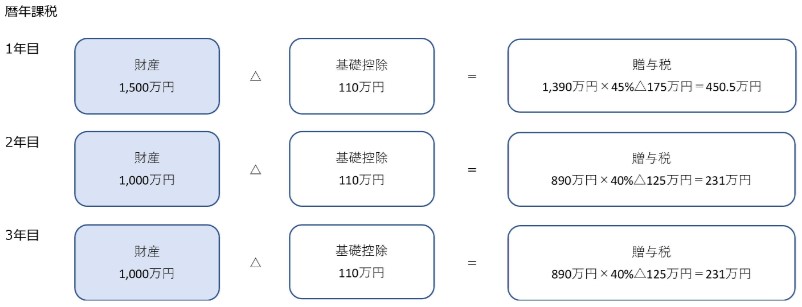

ここで1つ具体的な計算例を見てみましょう。

(例) 父より1年目に1,500万円の贈与、2年目に1,000万円の贈与、3年目に1,000万円の贈与を受ける場合において、1年目に相続時精算課税を選択したとします。

この場合、贈与税の計算式は、以下のとおりになります。

3年目に、基礎控除の110万円を受けることはできません。

ポイント④ 相続時精算課税制度のメリットを知っておこう

相続時精算課税制度のメリットについて、代表的な4つを確認しておきましょう。

メリット1 2,500万円まで非課税で贈与可能

相続時精算課税制度の最大のメリットは、2,500万円までの贈与であれば、「贈与税」がかかりません。

メリット2 好きなタイミングで財産を贈与出来る

相続時精算課税制度は、一度選択すると2,500万円という特別控除額は、生涯使うことができます。

例えば、今年1,500万円の現金、来年200万円、再来年300万円というように、好きなタイミングで贈与することができます。

メリット3 収益物件の贈与は、相続税対策になる可能性がある

賃貸物件など収益が発生する財産を、相続時精算課税制度を利用して子や孫へ贈与することで、贈与を受けた子や孫が「贈与後」のすべての収益を受け取ることができます。

このことにより、父母や祖父母に収入が蓄積されず、子や孫に貯まるため、中長期的な相続税の対策となります。

メリット4 値上がりする可能性が高い財産を贈与することで相続税対策になる

相続時精算課税制度は、相続が発生した場合、この制度を利用した財産を相続税の計算に含めます。

そして、含めるときの「時価」は、「贈与時点の時価」を用いることとなります。

そのため将来値上がりするような財産をこの制度で贈与をし、その後値上がりした場合、「贈与時点の時価」で評価できるため相続税の計算上有利になることがあります。

ポイント⑤ 相続時精算課税制度のデメリットも知っておこう

相続時精算課税制度のデメリットについても、代表的な4つを確認しておきましょう。

デメリット1 一度選択したら暦年課税には戻れない

相続時精算課税制度を利用した場合、後から不利であることに気づいても通常の「暦年贈与」に戻すことができません。

デメリット2 申告の手間が増える

相続時精算課税制度を利用した場合、少額の贈与であっても申告する必要が出てきます。

通常の暦年贈与であれば、基礎控除額の110万円以下である場合は、申告は必要ありませんが、相続時精算課税制度を利用した場合には、110万円以下の贈与であっても申告をする必要が出てきます。(厳密には5万円程度の贈与でも申告が必要になります)

デメリット3小規模宅地等の特例との併用不可

相続時精算課税制度を利用して「土地」を贈与する場合には、相続の際に「小規模宅地等の特例」が適用できなくなります。

この影響は非常に大きく、相続時精算課税制度を利用してしまったことで、相続税が過大に発生してしまう可能性があります。

不動産を贈与する場合には、専門家に相談をするなど、慎重に判断されることをおススメします。

デメリット4 相続時に税金が発生する可能性がある

相続時精算課税制度を利用した場合、相続が発生した際に贈与した財産を相続財産に加える必要があります。

2,500万円までは「贈与税」が無税であったとしても、相続財産に足し戻した結果、相続税が発生することもあります。

いかがでしたでしょうか。

相続時精算課税制度は、とても効果的な制度であると同時に、相続税等との関係から、その利用については、慎重に検討する必要があるといえます。

税金の世界では、制度の利用は自己責任であり、「知らなかった!よく理解していなかった!」は通用しません。

ですから、取り返しがつかないことになる前に、費用対効果を考えて、しっかりとアドバイスを受けることをおススメします。

当窓口でも、相続時精算課税制度を含め、税理士による贈与税・相続税の無料相談をご用意しておりますので、お気軽にお問い合わせください。

なお、贈与税・相続税など税理士の業務に関する具体的な相談については、業法上、税理士が対応、判断をする必要がございます。

当窓口にご相談いただく場合は、パートナーの税理士が同席できる場合のみ対応可能です。予めご了承ください。

私たちのサービスが、お役に立ちますように。

関連記事合わせてお読みください

相続と未登記建物の表題登記について

相続財産に、古い未登記建物がある場合、表題登記をするにはどのようにすればよいのでしょうか。 今回は、未登記建物について、当時の資料(建築確認等)が一切ない場合に表題登記をする方法を説明します。 ……

相続と合筆登記について

相続によって取得した2つ以上の土地について、その後の資産活用との関係などから、一つの土地にまとめる場合、合筆登記をすることになります。 今回は、この合筆登記について、ポイントを絞って説明します。……

亡くなった後の事務手続き(死後事務)について

皆様は、ご自身の死後、どのような手続きが必要になるかご存知でしょうか。 亡くなった場所にもよりますが、まず、病院で亡くなった場合、通常は安置所に安置されます。 しかし、病院の安置所は可能な……