知らなかったでは済まない!「資産管理会社会社」を利用した節税のメリット・デメリット

相続対策の一つに「相続税対策」、いわゆる「節税」があります。

中でも近年、不動産投資(アパート経営、ワンルームマンション投資等)を行う方々による「会社(法人)」を使った節税スキームが流行していて、様々な場所でセミナーなどが開催されています。

しかし、法人を利用することで大きな節税に成功する人がいる一方で、「こんなはずではなかった」「聞いていたのと違う」と感じる人も多いようです。

なぜ、そのような状況に陥るのでしょうか?

それは、会社を使った節税スキームのメリットばかりに目を取られ、デメリットやコストを理解していないからです。

今回は、不動産オーナーが会社を利用して節税する手法、いわゆる「資産管理会社」について解説します。

一度実行すると、なかなか元に戻したりやり直したりすることが出来ません。

言われたとおりに飛びつく前に、まずは落ち着いてこのスキームのことを考えてみましょう。

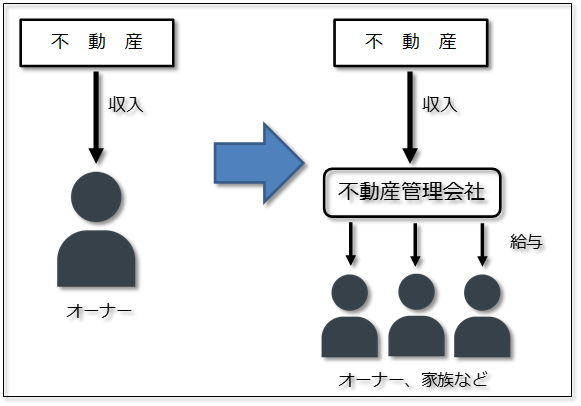

①会社を使った節税の仕組み

不動産管理会社は、個人の収入を移転させたり会社へ経費を支払うことで、個人の所得を減らし、税負担を軽減する仕組みです。

例えば、地主さんや農家さんは、1人で多くの不動産を所有しているケースが多く見られます。

その場合、当然、不動産から生じる収入も1人に集まります。

個人の所得税は、所得(利益)が大きくなるほど税率が高くなる仕組みですから、1人に収入が集中すると、必然的に税金の負担も大きくなってきます。

そこで、「資産管理会社」を使います。

下図のように不動産を会社に移転させると、収入が会社に入るようになります。

そして、会社の収入を家族で分散して受け取ることで、税金の負担を大きく減らすことが出来るのです。

※この他に会社に不動産管理料を支払う形などもありますが、当記事では割愛します。

②メリット

・収入の分散による所得税の軽減

収入を分散することで、オーナー1人で収入を得ていた時と比べて一人ひとりの収入は少なくなります(全員トータルではほぼ変わりません)。

一人ひとりの収入が変われば、所得税率が下がり、税負担が少なくなります。

・給与所得控除による所得税の軽減

同じ手取り収入でも、給与の場合は「給与所得控除」という一定の控除額があり、所得税・住民税の負担が軽減されます。

給与額が年間65万円以下であれば、給与に対しては税金がかかりません。

例えば300万円の不動産所得と300万円の給与収入だと、給与のうち実際に課税されるのは192万円となります。

収入の分散と給与所得控除をうまく組み合わせることで、節税効果は大きく上がります。

・所得税と法人税の税率差による税負担の軽減

個人の場合、所得税(最大45%)、住民税(10%)、個人事業税(5%)で最大60%の税金がかかります。

法人税の場合、中小企業(資本金1億円以下)は法人税・住民税・事業税を合計しても約23%(利益800万円部分まで)です。

同じ利益を出すなら個人よりも法人の方が税金が少なく、手残りは増加します。

③デメリット

・流通税

不動産管理会社に不動産(主に建物)を移転する際、登録免許税と不動産取得税がかかります。(その他に司法書士費用が掛かる場合もあります。)

それぞれ固定資産税評価額の2%と3%ですので、新築や大きな建物の場合はそれなりの費用になります。

・譲渡所得

不動産を法人に移転する際、通常は【売却(譲渡)】の形を取ります。

その際に、取得した金額より高く売却してしまうと所得税(譲渡所得)が課税されます。特に取得から5年以内の不動産は税率が高いので気をつけましょう。

・法人にかかる住民税均等割・源泉徴収義務・税理士報酬

個人で所有していればかからない費用も、デメリットとして挙げられます。

その一つとして、法人住民税均等割があります。

法人住民税均等割は、市区町村によって金額が違いますが、だいたい年額7万円程度発生します。(※法人住民税均等割は、会社が赤字でも毎年納税があります。)

また、給与を支払う場合には、源泉徴収を行う必要があり、この源泉徴収の計算や納付、年末調整、給与支払報告書の提出などの事務負担も増加します。

実際のところ、源泉徴収などの事務手続きも含め、会社の会計管理や事務処理は、個人と比べて複雑なため、税理士に依頼する方がほとんどです。

税理士に依頼をした場合は、税理士に対する報酬もかかることになります。

④もう一つの意外な効果

このスキームは主に税金を引き下げることを目的としていますが、実はそれ以外にも「相続対策」として有効な場面があります。

それは、賃貸用不動産が1つに対して相続人が複数人いるケースの「争族」対策です。

1つの賃貸用不動産を複数人に分けようとすると、共有持分での相続となり、収入や経費のとりまとめや管理・修繕の意思決定など、運用が何かと面倒になります。

そこで、賃貸用不動産を法人に移転させ、相続人を法人の役員にします。

そして、管理は法人が一括して行い、収益を各相続人に役員報酬として配分することで、不動産の共有管理が負担になることなく、利益を分配することが可能になります。

利用の方法次第ですが、不動産管理会社は、不動産の収益を分配したり、遺留分の代わりに役員報酬として金銭を交付するなど、相続対策の場面で有効に活用することもできるのです。

いかがでしたでしょうか。

前述のとおり、資産管理会社の利用は、必ずしもメリットだけではないことがお分かりいただけたと思います。

会社を作ったものの、会社にかかる手間やコストで赤字になり、最終的には個人に戻す方もいらっしゃいます。

不動産の収入は長く続きます。

ですから、様々なメリットとデメリットをきちんと計算・比較し、長期的な視野で専門家も交えて検討されることをオススメします。

当窓口でも、パートナー税理士による相続税の相談はもちろん、法務・税務面からの相続対策サービスを、司法書士とワンストップで行っておりますので、お気軽にお問い合わせください。

なお、贈与税・相続税など税理士の業務に関する具体的な相談については、業法上、税理士が対応、判断をする必要がございます。

当窓口にご相談いただく場合は、パートナーの税理士が同席できる場合のみ対応可能です。予めご了承ください。

私たちのサービスが、お役に立ちますように。

関連記事合わせてお読みください

相続と未登記建物の表題登記について

相続財産に、古い未登記建物がある場合、表題登記をするにはどのようにすればよいのでしょうか。 今回は、未登記建物について、当時の資料(建築確認等)が一切ない場合に表題登記をする方法を説明します。 ……

相続と合筆登記について

相続によって取得した2つ以上の土地について、その後の資産活用との関係などから、一つの土地にまとめる場合、合筆登記をすることになります。 今回は、この合筆登記について、ポイントを絞って説明します。……

亡くなった後の事務手続き(死後事務)について

皆様は、ご自身の死後、どのような手続きが必要になるかご存知でしょうか。 亡くなった場所にもよりますが、まず、病院で亡くなった場合、通常は安置所に安置されます。 しかし、病院の安置所は可能な……